“Raiffeisen Bank” Albania është kapur me shkelje nga organet tatimore shqiptare dhe është ndëshkuar për tri vite radhazi. Sic dëshmojnë dokumentet e disponuara nga redaksia, “banka më e madhe në vend” nuk la gur pa lëvizur për ti shfuqizuar masat e vendosura ndaj saj, por nuk ia arriti.

Sipas raportit të tatimeve, kontrolli nuk ka gjetu thjesht gabime të ëra nga padijenia apo pakujdesia, pro manovra me përllogaritjen e kredive të këqija si humbje dhe manovra me blerjet jashte vendit duke i përfshirë si shpenzime TVSH, në një kohë që nuk duhej të ishin të tilla.

Drejtoria Rajonale Tatimore e Tatimpaguesve të mëdhenj (në vijim: DRTTM), në zbatim të lajmërim kontrollit nr.12524 prot., datë 15.07.2013, dhe programit bashkëlidhur tijka kryer kontroll në periudhat 2011-2021 dhe 2013, konkretisht: Tatim fitimi: 2011 dhe 2012; TVSH: 01.10.2011 deri në Maj 2013; Sigurimet shoqërore dhe TAP: 01.10.2011 deri në Maj 2013.Në përfundim të kontrollit është hartuar raporti kontrolli i datës 17.02.2014, ku janë përshkruar shkeljet e konstatuara, detyrimet tatimore dhe dënimet në lidhje me to, për të cilat është nxjerrë njoftim vlerësimi tatimor nr.15524/7, datë 19.02.2014, në të cilin janë vlerësuar detyrime tatimore për TVSH-në 2011-2013, tatimin mbi fitimin e vitit 2011 dhe 2012 dhe tatimin në burim 2011-2012.

Pas hedhjes në sistemin elektronik të tatimeve (SIT) të njoftim vlerësimit të mësipërm tatimor, ai ka përllogaritur automatikisht kamatëvonesat dhe gjobat për mospagimin në kohë të tatimeve të mësipërme, për të cilat pala e paditur, DRTTM, ka nxjerrë njoftim vlerësimin tatimor nr.2144/1prot, datë 20.02.2014, në të cilin janë vlerësuar detyrime tatimore të llojit kamatëvonesa dhe gjoba për TVSH-2011-2013, tatimin mbi fitimin e vitit 2011 dhe 2012.

“Raiffeisen Bank” ka nisur menjëherë përpjekjet pë ti shpëtuar penalizimit, dhe ka ankimuar në rrugë administrative detyrimet tatimore. Me vendimin nr.6979/2 prot., datë 20.06.2014, Drejtoria e Apelimit Tatimor, por nuk ia ka arritur.

Keshtu, drejtoria e apelimit, ka vendosur: “Shfuqizimin e pjesshëm, për një pjesë të detyrimeve (detyrim tatimi në burim për vitin 2011 në vlerën 1.543.700 lekë dhe gjobë 771.850 lekë, detyrim tatimi në burim për vitin 2012, në vlerën 2.436.200 lekë dhe gjobë 1.218.100 lekë, gjobën e TVSH për periudhën 2011/12 në vlerën 391.058 lekë, gjobën e TVSH për periudhën 2012/04 në vlerën 151.732 lekë, gjobë për TVSH për periudhën 2012/12 në vlerën 512.681 lekë dhe lënien në fuqi të pjesës tjetër të detyrimeve dhe gjobave të vendosura me njoftim vlerësimet objekt gjykimi”.

Duke mos qenë dakord as me këtë vendimarrje, “Raiffeisen Bank” e dërgoi cështjen në gjykatën administrative ku e humbi gjyqin në shkallën e parë por e vijoi betejën në Apel. Gjithcka rezultoi e kotë, pasi apeli vendosi të linte në fuqi shumicën e masave, duke i dhënë kështu vendimit formë të prerë.

Konkretisht, Gjykata Administrative e Apelit ka shqyrtuar ankimin në dhomë këshillimi dhe me vendimin nr.3561 (86-2017-3720), datë 18.07.2017, dhe ka ka vendosur: “Ndryshimin e vendimit nr.2825, datë 25.05.2015, të Gjykatës Administrative të Shkallës së Parë, Tiranë, në këtë mënyrë: Shfuqizimin e pjesshëm të aktit administrativ, “Njoftim Vlerësimi për Detyrimet Tatimore”, nr.15524/7 prot., datë 19.02.2014, të nxjerrë nga pala e paditur, Drejtoria Rajonale Tatimore e Tatimpaguesve të Mëdhenj dhe të vendimit nr. 6979/2 prot., datë 20.06.2014, të palës së paditur, Drejtoria e Apelimit Tatimor, që ka lënë në fuqi në këtë pjesë këtë njoftim vlerësim tatimor, si më poshtë:

i) për detyrimin e tatim fitimit të vitit 2011, në shumën 241,725,800 (dyqind e dyzet e një milionë shtatëqind e njëzet e pesë mijë e tetëqind) lekë;

ii) për gjobën e tatim fitimit të vitit 2011, në shumën 60,431,450 (gjashtëdhjetë milionë katërqind e tridhjetë e një mijë e katërqind e pesëdhjetë) lekë;

iii) për detyrimin e tatim fitimit të vitit 2012, në shumën 226,847,309 (dyqind e njëzet e gjashtë milionë tetëqind e dyzet e shtatë mijë e treqind e nëntë) lekë;

iv) për gjobën e tatim fitimit të vitit 2012, në shumën 56,711,827 (pesëdhjetë e gjashtë milionë shtatëqind e njëmbëdhjetë mijë e tetëqind e njëzet e shtatë) lekë.

Shfuqizimin e pjesshëm të aktit administrativ, “Njoftim Vlerësimi për Detyrimet Tatimore”, nr.2144/1 prot., datë 20.02.2014, të nxjerrë nga pala e paditur, Drejtoria Rajonale Tatimore e Tatimpaguesve të Mëdhenj dhe të vendimit nr. 6979/2 prot., datë 20.06.2014, të palës së paditur, Drejtoria e Apelimit Tatimor, që ka lënë në fuqi në këtë pjesë këtë njoftim vlerësim tatimor, si më poshtë:

i) për kamatëvonesën e detyrimit të tatim fitimit të vitit 2011, në shumën 40,353,358 (dyzet milionë treqind e pesëdhjetë e tre mijë e treqind e pesëdhjetë e tetë) lekë;

ii)për gjobën e tatim fitimit të vitit 2011, në shumën 60,428,889 (gjashtëdhjetë milionë katërqind e njëzet e tetë mijë e tetëqind e tetëdhjetë e nëntë) lekë;

iii) për kamatëvonesën e detyrimit të tatim fitimit të vitit 2012, në shumën 9,333,819 (nëntë milionë treqind e tridhjetë e tre mijë e tetëqind e nëntëmbëdhjetë) lekë;

iv) për gjobën e tatim fitimit të vitit 2011, në shumën 29,631,945 (njëzet e nëntë milionë gjashtëqind e tridhjetë e një mijë e nëntëqind e dyzet e pesë) lekë. Rrëzimin e padisë për pjesën tjetër të kërkimeve”.[…]”.

Gjykata e Apelit vë në dukje, se në bazë të nenit 4, paragrafi i tretë, germa “b” të ligjit nr. 9228, datë 29.4.2004 “Për kontabilitetin dhe pasqyrat financiare”, që prej 1 janarit 2008, bankat e nivelit të dytë duhet të zbatojnë SNRF, standardet ndërkombëtare në raportimin financiar.

Në bazë të këtyre standardeve ato janë të detyruara të llogaritin dhe raportojnë në pasqyrat financiare, provizionet (rezervat për kreditë me risk). Në ligjin nr.9662, datë 01.06.2007 “Për bankat”, i ndryshuar, si dhe në zbatim të rregulloreve përkatëse të Bankës së Shqipërisë, për administrimin e riskut nga kreditë, bankat e nivelit të dytë janë të detyruara të llogaritin dhe administrojnë fondin e provizioneve, sipas rregullave të përcaktuara në këto rregullore të BSH.

Për shkak të mënyrave të ndryshme të përdorura në llogaritjen e provizoneve si dhe fondit të provizioneve, rezultojnë diferenca ndërmjet dy mënyrave të llogaritjes, sipas SNRF dhe sipas BSH. Në nenin 19 të ligjit nr. 8438, datë 28.12.1998 “Për tatimin mbi të ardhurat” i ndryshuar, përcaktohet se: “Fitimi i tatueshëm për periudhën tatimore përcaktohet në bazë të bilancit dhe të anekseve të tij, që duhet të jenë në përputhje me ligjin “Për kontabilitetin dhe pasqyrat financiare”, me dispozitat e këtij ligji, si dhe me aktet nënligjore të nxjerra nga Ministria e Financave për këtë qëllim”.

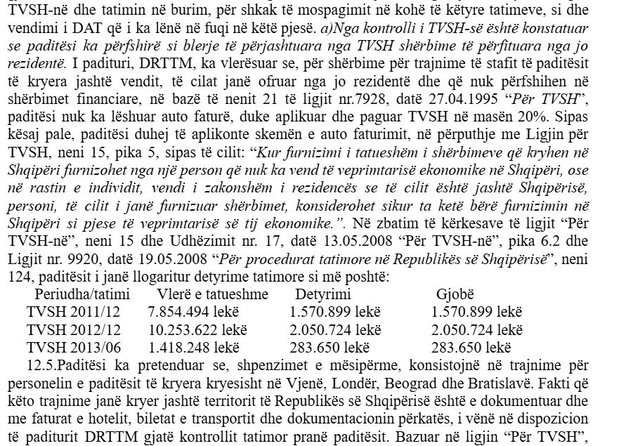

Ndër të tjera në dokument, thuhet se nga kontrolli i TVSH-së është konstatuar se Raiffeisen Bank ka përfshirë si blerje të përjashtuara nga TVSH shërbime të përfituara nga jorezidentë të cilat nuk përfshihen në shërbimet financiare në bazë të ligjit nr. 7928, datë 27.04.1995 “Për TVSH”, neni 21. Këto furnizime duhet të trajtoheshin në zbatim të ligjit nr.7928, datë 27.04.1995 “Për TVSH-në”, neni 15, pika 1, 4 dhe 5. Në lidhje me këto pretendime gjykata mban parasysh nenin 1, pika 2 të ligjit nr. 7928, datë 27.04.1995 “Për TVSH-në” dhe Udhëzimin nr.17, datë 13.05.2008 “Për TVSH-në”, ku përcaktohet se: “Tatimi mbi vlerën e shtuar (TVSH) paguhet për të gjitha furnizimet e tatueshme të mallrave dhe shërbimeve të kryera kundrejt pagesës prej një personi të tatueshëm, si pjesë e veprimtarisë së tij ekonomike në territorin e Republikës së Shqipërisë”. […]

Në rastin e shërbimeve të marra nga paditësi jashtë Shqipërisë, i cili është rast analog me shembullin e Udhëzimit 17, si vend i kryerjes së shërbimit konsiderohet vendi i konsumit të tij, pra Shqipëria, “duke taksuar përfituesin e tij në Shqipëri”. Rrjedhimisht, është përfituesi i shërbimit (tatimpaguesi) ai që lëshon autofaturën dhe e regjistron atë në librin e blerjes dhe shitjes, por duke mos e kredituar TVSH-në në blerje.

/lajmifundit/

{kind=link}